Declaração do Imposto de Renda Pessoa Física 2021

Natania Moura Machado da Silva

O prazo para Declaração do Imposto de Renda Pessoa Física 2021 se iniciou no dia 1° de março e se encerra no dia 30 de abril de 2021.

Se obrigatório, é de extrema importância realizar a apresentação da Declaração de Ajuste Anual corretamente no período estabelecido, a entrega após o prazo ou a não apresentação, estará sujeito à multa.

De acordo com a Instrução Normativa RFB Nº 2.010, de 24 de fevereiro de 2021, no Art. 2° Está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2021 a pessoa física residente no Brasil que, no ano-calendário de 2020:

I – Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

II – Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

III – Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

IV – Relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 142.798,50 (cento e quarenta e dois mil, setecentos e noventa e oito reais e cinquenta centavos); ou

b) pretenda compensar, no ano-calendário de 2020 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2020;

V – Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

VI – Passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

VII – optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005; ou

VIII – recebeu auxílio emergencial para enfrentamento da emergência de saúde pública de importância internacional decorrente da doença causada pelo Coronavírus identificado em 2019 (Covid-19), em qualquer valor, e outros rendimentos tributáveis em valor anual superior a R$ 22.847,76 (vinte e dois mil, oitocentos e quarenta e sete reais e setenta e seis centavos).

No Imposto de Renda Pessoa Física existem também as deduções, que são algumas despesas realizadas que podem ser abatidas na declaração. As principais documentações para a declaração do IRPF, são:

Informações Pessoais:

- Declaração anterior;

- Identificação (Nome, RG, CPF, título de eleitor, dados profissionais e residenciais);

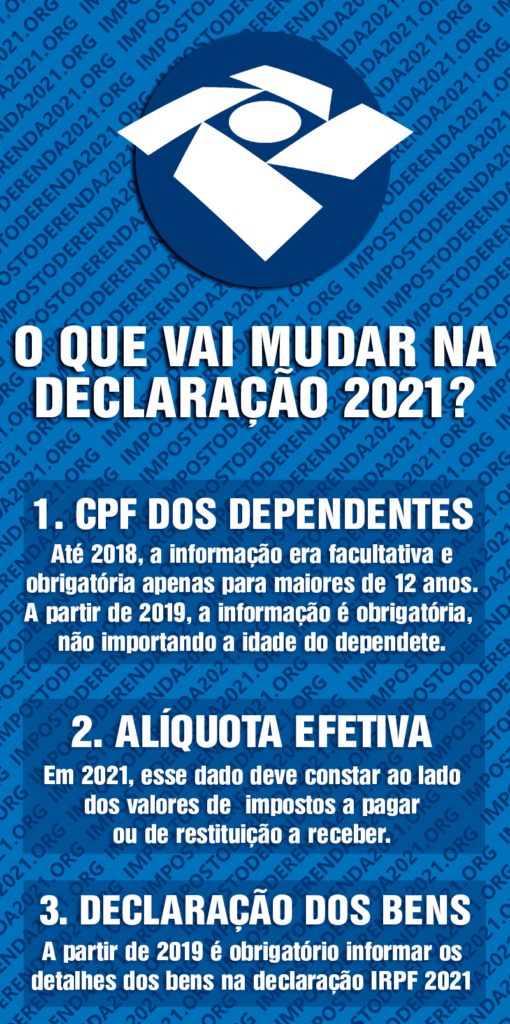

- CPF dos dependentes;

- Dados bancários para o caso de haver tributo a restituir.

Dados de Rendimentos:

- Informes de rendimentos de todos os lugares em que trabalhou em 2020;

- Informe de bens, rendimentos e dividas dos dependentes;

- Se for aposentado ou pensionista, coletar as informações junto ao INSS;

- Se for declaração conjunta, informe de rendimento do cônjuge;

- Informes de instituições financeiras (Contendo saldo de contas correntes, poupanças e investimentos);

- Alugueis recebidos, com endereço, valor recebido, nome do locador, CPF do locador.

Pagamentos efetuados/ Bens/ Doações:

- Recibos de despesas médicas e com educação (Apenas ensino fundamental, médio, superior, pós ou técnico);

- Documentos referentes a bens (Carros, imóveis, outros bens);

- Se tiver financiamento, é necessário o nome do banco, o valor financiado, o valor da entrada e das prestações pagas;

- Se tiver realizado doações, os documentos correspondentes;

- Se for autônomo, livro caixa, contendo as entradas e saídas dos valores;

- Resultados dos programas auxiliares (Carnê – Leão, Ganhos de Capital, Atividade Rural).

Sobre a autora

Natania Moura Machado da Silva é Bacharel em Ciências Contábeis, Congrega no templo sede da Assembleia de Deus – Belém, Campo de Limeira – e Flautista na Orquestra Maranata